日本のロボット産業は、従来の「工場自動化」の枠を大きく超え、AI技術と融合したフィジカルAI(物理世界で動くAI)として、日常生活やあらゆる産業に深く浸透し始めています。

本記事では、2026年現在の最新動向と投資機会をまとめてみました。

日本のロボット産業の現在地

グローバルマーケットにおける日本の地位

日本は依然として「ロボット大国」としての揺るがない地位を維持しており、世界の産業用ロボット出荷額の約47%を日本企業が占めています。

この圧倒的なシェアの背景には、数十年にわたる技術蓄積と、精密製造業での実績があります。

主要企業(世界市場をリード)

- ファナック:産業用ロボット出荷台数で世界トップクラス。NC装置(工作機械制御)でも世界首位

- 安川電機:モーター制御技術で業界随一。ロボット関節部の駆動制御で圧倒的優位性

- 川崎重工業:造船・航空機で培った大型ロボット技術を応用

- ダイフク:物流自動化システムのパイオニア

日本企業が持つ根源的な強み

- 精密モーター技術:微妙な力制御が必要な作業での精度が世界水準

- 耐久性と信頼性:24時間連続稼働にも耐える品質設計

- 「ものづくり」のノウハウ:部品精度から組立まで、一貫した品質管理体制

- 人口減少への対応:深刻な労働力不足という課題が、ロボット導入を加速させる大きなドライバー

2026年のトレンド:生成AIとロボットの融合

これまでのロボットは「あらかじめプログラムされた動き」を繰り返すことが専門でしたが、現在は大きく変わっています。生成AIを搭載した次世代型ロボットが本格的に普及し始め、以下のような特徴を持つようになりました。

- 自然言語対応:「この部屋を片付けて」という指示だけでタスクを理解し実行

- 見本学習:人間が一度やって見せれば、その動きを学習して再現

- 環境適応力:予測できない状況でも臨機応変に対応

主要4分野での最新動向

1. 製造・物流分野:協働と自動化の深化

人協働ロボット(コボット)の主流化

安全柵を必要としない協働ロボットが急速に普及。人間と同じ作業ラインで安全に協働できる設計が標準になりました。

無人倉庫の拡大

- 大手ECプラットフォームやメーカーが24時間稼働の完全無人倉庫を次々と導入

- ピッキング、仕分け、梱包の全プロセスが自動化

- 物流センターの労働環境改善と効率化が同時実現

課題の進展

- ロボット導入により生産性が30~50%向上

- 中小企業では、RaaS(ロボット月額サービス)の普及により導入ハードルが低下

2. 医療・介護分野:社会的課題への対応

手術支援ロボットの拡大

- da Vinci等の国外製品に加え、日本国産の手術支援ロボット開発が加速

- より繊細で複雑な手術に対応できるバージョンが増加

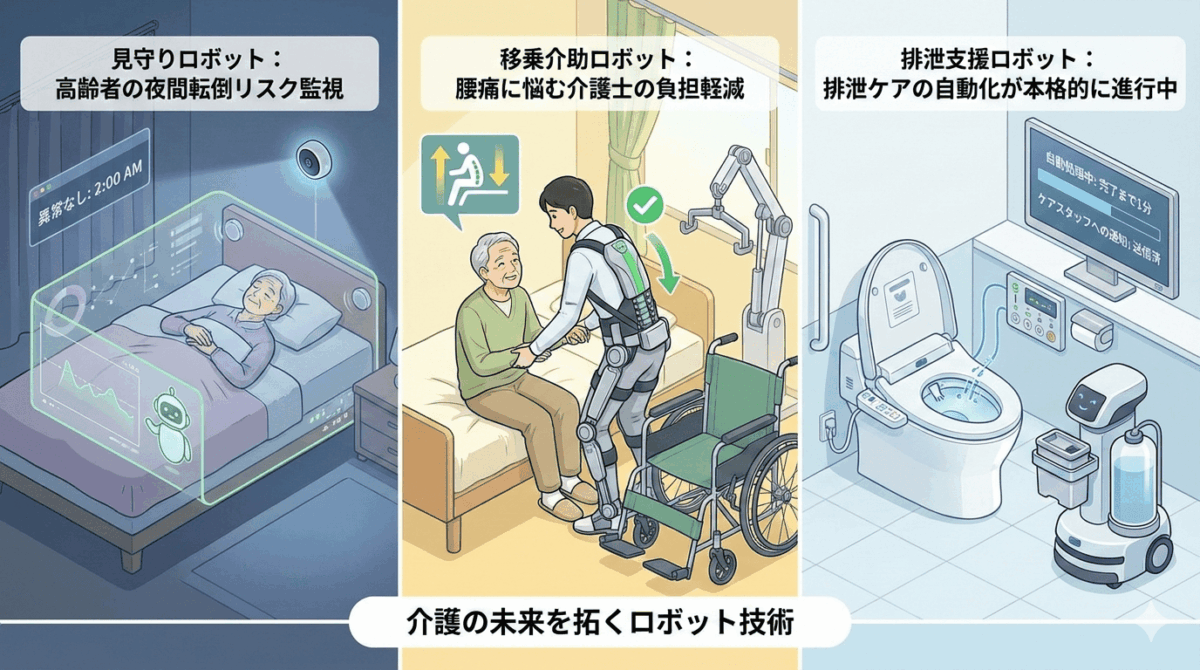

介護現場への導入加速

- 見守りロボット:高齢者の夜間転倒リスク監視

- 移乗介助ロボット:腰痛に悩む介護士の負担軽減

- 排泄支援ロボット:排泄ケアの自動化が本格的に進行中

社会的インパクト

- 介護職員の身体的負担が大幅に軽減

- より質の高い介護サービスの提供が可能に

3. サービス業:日常生活への浸透

飲食業

- 配膳ロボットは既に「当たり前」の存在に進化

- 調理補助ロボットの導入も増加(特にラーメン店やうどん店)

ホテル・宿泊施設

- フロント業務の自動化(チェックイン・チェックアウト対応)

- 客室清掃ロボットの導入拡大

- 会話型AI搭載ロボットによるコンシェルジュ機能

小売業

- 棚卸しロボット

- 商品補充・陳列の自動化

4. 建設・インフラ分野:危険作業の代替

高所作業の自動化

- 壁面移動ロボット:高層ビルの外壁調査・メンテナンスを自動実行

- ドローン:橋梁検査、電線点検などで活躍

地震被害調査

- 倒壊建物内への危険調査を自律走行ロボットが実施

人手不足対策

- 深刻な建設労働者不足に対応する主要な手段として機能

2026年の重要テーマ:フィジカルAIとヒューマノイド革命

フィジカルAI:デジタルAIが身体を持つ時代

これまでのロボットは「ハードウェア主体の思考」で設計されていました。しかし現在、その構図が反転しています。

デジタルAI(ChatGPTなど)×ロボット身体の融合

- AI言語モデルがロボットの「脳」として機能

- 複雑で予測不可能なタスクを自律的に実行可能に

具体的な応用例

- 散らかった部屋の片付け

- 調理(複数の材料を組み合わせた料理の準備)

- 医療現場での複数タスクの同時管理

- 建設現場での多様な状況判断

市場規模の拡大

フィジカルAIロボット市場は2026年時点で急速に拡大。従来の「専用ロボット」から「汎用型AI搭載ロボット」へのシフトが始まっています。

ヒューマノイド(人型ロボット):百年構想の実現へ

国際競争の激化

テスラの「Optimus」、ボストン・ダイナミクスの「Atlas」など、海外勢の人型ロボット開発が加速する中、日本も独自の強みを活かした開発を推進中。

日本企業の参入動向

- 川崎重工業「Kaleido」:災害救助、介護、建設現場での活用を想定した人型ロボット

- ソニーグループ:ヒューマノイド開発への投資を拡大

- 東京大学発スタートアップ:柔軟な関節設計で人間らしい動きを実現

日本の技術的優位性

- 関節技術:精密減速機により滑らかで自然な動きを実現

- センサー技術:触覚センサーで微妙な力加減を検知

- 制御技術:複数のモーターを精密に協調制御

投資家が注目すべき企業・銘柄

A. 業界を牽引する大手4社

1. 安川電機(6506)

事業の中核

- モーター・制御機器のグローバルリーダー

- ロボットの「心臓部」となる駆動制御システムを開発

2026年の主要イニシアティブ

- 2025年末にNVIDIAのAI半導体を搭載した「MOTOMAN NEXT」を発表

- ソフトバンクと提携し、人型ロボットへのAI実装を加速

投資判断

- ロボット産業全体の成長の恩恵を直接受ける企業

- AI化による次世代製品への期待が評価を支える

2. ファナック(6954)

事業の中核

- 産業用ロボット出荷台数で世界トップクラス

- NC装置(工作機械制御)でも圧倒的シェア

2026年の主要イニシアティブ

- NVIDIAと連携し、AIロボットの開発を強化

- 現場の状況を自ら判断して動く自律型ロボットシステムの開発

投資判断

- 既存顧客との関係が強固で、AI化への移行がスムーズ

- 工作機械市場への継続的な需要がベース事業を支える

3. 川崎重工業(7012)

事業の中核

- 造船、航空機で培った大型機械加工技術をロボットに応用

- 大型・高精度ロボットで差別化

2026年の主要イニシアティブ

- ヒューマノイド「Kaleido」開発の推進

- 災害救助、介護、建設分野での実用化を加速

投資判断

- 他社と異なるサイズと応用分野で競争優位性を確保

- 長期的なヒューマノイド市場成長への先制的ポジショニング

4. ダイフク(3687)

事業の中核

- 物流・搬送システム自動化のパイオニア

- 無人倉庫システムのシステム統合企業

2026年の主要イニシアティブ

- ECの急速な成長に対応した無人倉庫の大型案件が増加

- 物流システムへのAI統合を推進

投資判断

- 物流自動化市場の成長が直接的に業績を押し上げ

- 既存顧客への依存度が高い一方で、安定感がある

B. ロボット産業を支える「日本にしか作れない部品」企業

実は、ロボット産業における投資機会は、ロボット本体メーカー以上に、基幹部品メーカーにあります。これらの企業は高い参入障壁を持ち、グローバルマーケットでの圧倒的シェアを占めています。

| 企業名 | コード | 主要製品 | 市場シェア | 2026年の注目点 |

|---|---|---|---|---|

| ハーモニック・ドライブ | 6324 | 小型精密減速機 | 70~80%(世界) | ロボット関節の精度向上により需要増加 |

| ナブテスコ | 6268 | 大型精密減速機 | 約60%(産業用) | 産業用ロボット向けの継続的需要 |

| SMC | 6273 | 空気圧機器・制御 | 世界トップ | ロボットグリッパー(手)の動作制御で重要 |

| キーエンス | 6861 | 高精度センサー | 業界トップ | フィジカルAIの「目」として不可欠 |

| 日本精工 | 6471 | ベアリング・軸受 | 世界有数 | ロボット関節の滑らかな動きを支える |

注目銘柄の深掘り

ハーモニック・ドライブ(6324)

- ロボットの関節に使われる小型減速機で世界シェア圧倒的

- 競合他社の参入が極めて困難な技術的高壁

- ロボット産業の成長に直結した需要増加が見込まれる

キーエンス(6861)

- 高精度センサーはロボットの「感覚器官」として機能

- フィジカルAIロボットは複数のセンサー情報を統合して判断

- AI時代のロボット需要増加により、センサー需要も大幅増加が予想される

SMC(6273)

- 空気圧制御機器はロボットグリッパー(つかむ動作)に必須

- 繊細な力制御が必要な用途での需要が増加

- 医療・介護ロボット分野での需要急増が期待できる

C. 新規成長分野:AI×ロボットのソフト面での強み企業

ソニーグループ(6758)

ロボット関連事業

- AIBOなどの開発・販売での実績

- 画像センサー技術を活かした自律移動ロボットに注力

2026年の戦略

- 高精度な画像認識能力を持つロボットの市場投入を加速

- 医療・介護分野での自律移動ロボット開発

投資判断

- センサー技術とAI統合の強み

- 消費者向けから産業用へのポートフォリオ拡大

ソフトバンクグループ(9984)

ロボット投資戦略

- ロボット開発ベンチャーへの積極投資

- 配送・配膳ロボット事業を子会社で展開

2026年の戦略

- 配膳ロボット「Pepper」の後継世代のリリース

- 自律移動ロボットプラットフォームの構築

投資判断

- ベンチャー投資を通じた市場への先制的アプローチ

- 通信インフラとロボットの組み合わせによるシナジー期待

三菱電機(6503)

FA(工場自動化)事業

- 産業オートメーション全体でのシステム統合企業

- ファナック、安川電機に次ぐ地位

2026年の戦略

- AI活用による工場全体の最適化システムを推進

- スマートファクトリー構想での包括的ソリューション提供

投資判断

- 既存顧客基盤が強固

- AI時代への移行で新たな収益源を構築中

第5章:2026年の投資環境と今後の展望

市場規模の急速な拡大

- 2025年:グローバル産業用ロボット市場は約650億ドル

- 2030年予測:約950億ドルへ成長(年平均8%成長)

- 日本の市場シェア:依然として約47%を維持または拡大予想

投資テーマの進化

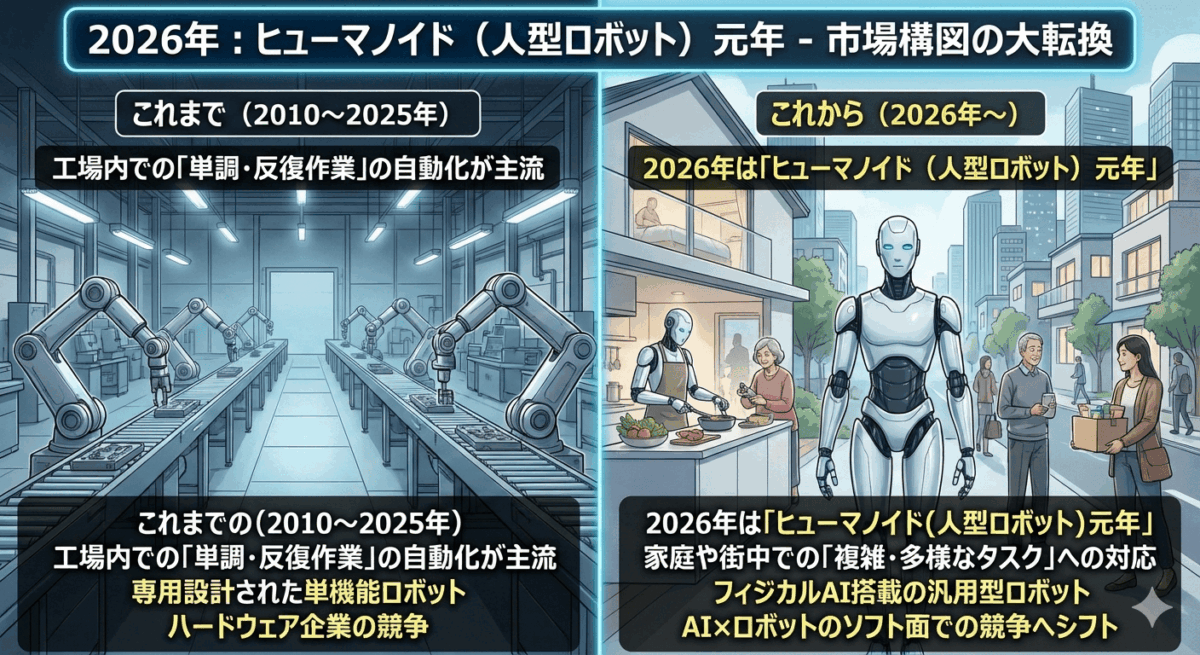

2026年は「ヒューマノイド(人型ロボット)元年」とも言われており、市場構図が大きく変わろうとしています。

これまで(2010~2025年)

- 工場内での「単調・反復作業」の自動化が主流

- 専用設計された単機能ロボット

- ハードウェア企業の競争

これから(2026年~)

- 家庭や街中での「複雑・多様なタスク」への対応

- フィジカルAI搭載の汎用型ロボット

- AI×ロボットのソフト面での競争へシフト

投資家が押さえるべき3つのポイント

- 基幹部品メーカー:高い参入障壁と安定した需要により、ディフェンシブな投資対象

- ロボット本体メーカー:成長性は高いが競争が激化するセクター

- AI×ロボット統合企業:ソフト面の強みが差別化要因。ただしまだ確立した事業モデルが少ない段階

リスク要因

- 導入コスト:中小企業にとっては初期投資が依然として高額(改善傾向)

- インフラ整備:5Gなど通信環境の整備が地域によってばらつき

- 規制環境:労働法や安全基準の国際的な統一が進む可能性

- 競争激化:海外勢(テスラ、中国ロボット企業など)の参入加速

2026年のロボット産業は日本の「最後の競争力」か

日本は「技術力」だけでなく、深刻な人手不足という課題を抱えています。これが皮肉にも、日本をロボット導入に最も有利な市場にしています。

世界で最もロボットが必要とされ、実装が進みやすい市場は日本です。その結果、日本企業は現場でのテスト環境を豊富に得られ、技術改良が加速する。これが世界市場での競争力につながるという正循環が形成されつつあります。

2026年から2030年の5年間は、日本ロボット産業が「フィジカルAI大国」として再び世界をリードするための極めて重要な時期です。投資家にとっても、企業経営者にとっても、目を離せない産業分野となっています。

記事作成日:2026年1月

本記事は2026年1月時点の情報に基づいています。市場動向は急速に変化するため、最新情報の確認をお勧めします。